Vanaf begin maart 2022 hebben wij als gemeente, als gevolg van de oorlog in Oekraïne, de taak om bij te dragen aan de opvang van Oekraïners in de regio. Dit heeft een flinke inzet gevraagd van de gehele organisatie. Alle afdelingen hebben hun aandeel gehad in deze forse opgave. Nog steeds is het alle hens aan dek om de 159 vluchtelingen uit Oekraïne in Wormerland en Oostzaan adequaat te huisvesten, begeleiden en te voorzien van financiële middelen. Vooralsnog is er geen zicht op vrede in Oekraïne. Dit betekent een voortzetting van de huidige opvang en dito intensieve extra werkzaamheden voor de OVER-organisatie.

Tijdelijke crisisopvang sporthal Wormer (Hub)

Van 8 maart tot 12 juli 2022 is Sporthal Wormer in de Spatterstraat in functie geweest als crisisnoodopvang. In deze periode zijn ruim 3.000 vluchtelingen opgevangen. De insteek is geweest om deze vluchtelingen in principe 1 nacht te verzorgen, te registreren en de vluchtelingen door te geleiden naar een meer structurele locatie voor langer verblijf. De totale kosten van de opvang in de Sporthal bedragen €1.662.877. Hiervan is reeds €1.575.852 gedeclareerd bij de Veiligheidsregio Zaanstreek Waterland (VrZW). De definitieve afrekening volgt in 2023. Met de gemeente Oostzaan is de afspraak gemaakt om eventueel niet vergoede kosten met betrekking tot deze opvang 50/50 te verdelen.

Nood- en kortdurende opvang

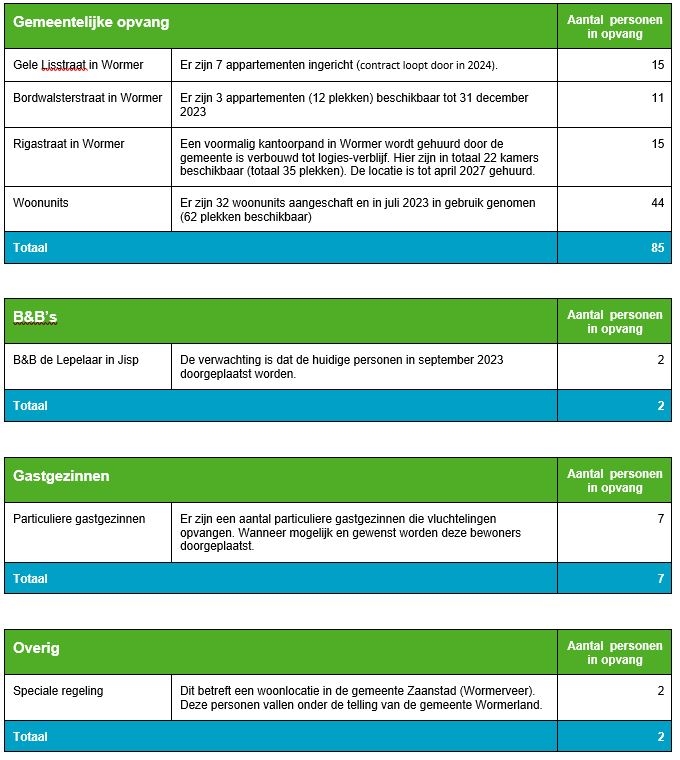

Direct na het uitbreken van de oorlog in Oekraïne kwam een grote stroom vluchtelingen op gang. Ook in Wormerland hebben we direct mensen een dak boven het hoofd geboden. In eerste instantie is gebruik gemaakt van hotels, B&B’s, recreatiewoningen en ook zijn direct 7 appartementen in de Gele Lisstraat ingericht. Aangezien opvang bij hotels en B&B’s niet geschikt zijn voor langere opvang is een leegstaand kantoorpand aan de Rigastraat gehuurd en verbouwd.

Langdurige huisvesting

Momenteel vangen wij in de gemeente Wormerland 96 vluchtelingen op (stand augustus 2023). Deze plekken zijn verdeeld over gemeentelijke opvang, B&B’s en gastgezinnen. Daarnaast heeft gemeente Wormerland 32 woonunits aangeschaft voor langdurige huisvesting.

De units zijn geplaatst op de Poelweg en vanaf juli 2023 in gebruik genomen. Er zijn direct vluchtelingen in geplaatst, veelal uit de eigen gemeente. Deze vluchtelingen verbleven hiervoor in een plek die tijdelijk beschikbaar gesteld is zoals de Gele Lisstraat.

De gemeente ontvangt een vergoeding van het Rijk op basis van werkelijke kosten voor transitie, verbouwing en realisatie van gebouwen voor opvang van deze vluchtelingen.

De exploitatiekosten worden door het Rijk vergoed op basis van het normbedrag. Deze was bij aanvang van de oorlog gesteld op 100 euro per beschikbaar gesteld bed (plek) per dag. Vanaf 16 oktober 2022 is het normbedrag aangepast naar €83 per plek per dag.

De vluchtelingen zijn als volgt over de gemeente verdeeld (stand aug 2023):

Overige zaken

Naast de huisvesting hebben wij op verschillende onderdelen stappen gezet om de opvang zo efficiënt mogelijk te laten verlopen. Zo zijn er nu afspraken met burgerzaken: dinsdag- en donderdagmiddag tussen 13:00 en 15:00 is het moment voor de nieuwe vluchtelingen om zich in te schrijven. Daarnaast zijn er afspraken gemaakt over leefgeld, school, werk, taalles en vervoer. Deze zaken moeten ook uit het normbedrag worden gefinancierd.

Leerlingenvervoer Oekraïne

Gemeenten hebben de regie en verantwoordelijkheid voor het leerlingenvervoer aan Oekraïense leerlingen. Voor deze taak ontvangen we gelden via de algemene uitkering.

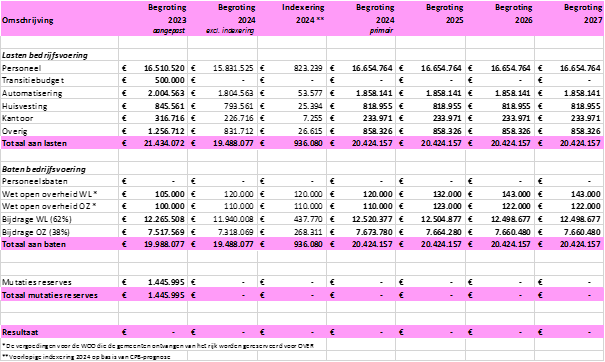

Financiën

De financiën zijn een doorlopend proces. De gemaakte kosten van de noodopvang in Wormerland en uitgaven voor de huisvesting en de units zijn 100% declarabel. De uitvoeringskosten dienen te worden voorgefinancierd uit een vast normbedrag per gerealiseerde opvangplek per dag. Tot en met 15 oktober 2022 bedroeg dit bedrag per gerealiseerde opvangplek €100 per dag. Vanaf 16 oktober 2022 is dit normbedrag bijgesteld naar €83 per dag. Achteraf vindt een verrekening met het Rijk plaats op basis van werkelijke kosten.

Doorkijk naar 2024

Voor 2024 gaan we ervan uit de opvang in de Rigastraat, Gele Lisstraat en de Poelweg nog in stand zijn in 2024. De locatie aan de Poelweg wordt waarschijnlijk in 2024 uitgebreid met andere doelgroepen (spoedzoekers en minderjarige alleenstaande asielzoekers).

.JPG.png)

.JPG.png)

.JPG.png)