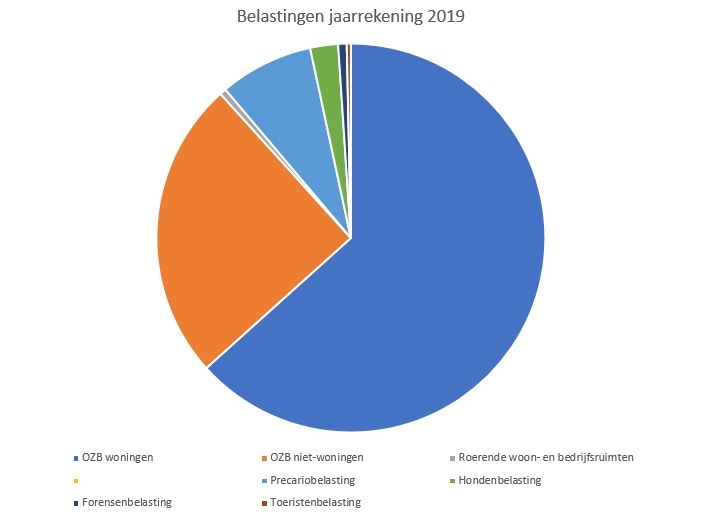

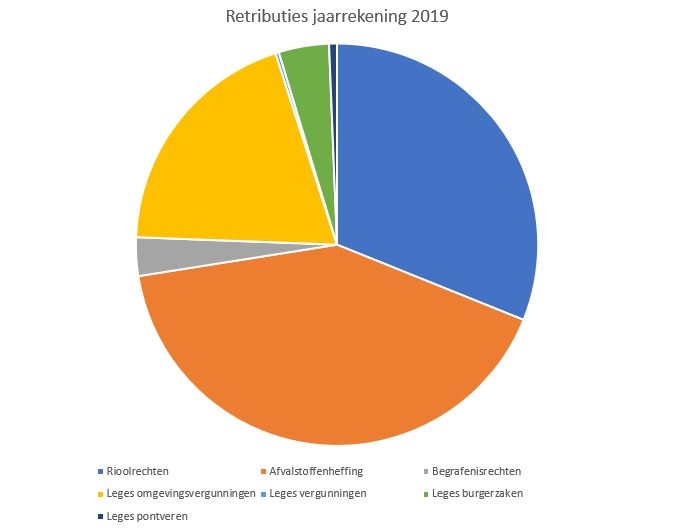

Onder de naam retributies heft de gemeente tarieven voor diverse typen van dienstverlening. Bij retributies is sprake van een directe relatie tussen de heffing en de gemeentelijke taakuitoefening. De geraamde opbrengsten mogen niet hoger zijn dan de geraamde kosten voor die taakuitoefening. Belastingplichtige is de aanvrager van de dienst of degene voor wie de dienst is verleend. Geregeld is er landelijk publiciteit over de gemeentelijke tarieven en de verschillen daartussen. Die verschillen ontstaan in de regel als gevolg van de gemaakte beleidskeuzes. Om die beleidskeuzes zo transparant mogelijk vast te leggen gebruiken we de beschikbare VNG modellen.

Rioolheffing

De kosten die de gemeente maakt als uitvloeisel van de watertaken worden op burgers en bedrijven verhaald via de zogenaamde rioolheffing. De kosten die uit die watertaken voortvloeien (op het gebied van afvalwaterinzameling, afvalwatertransport en afvoer van overtollig regen- en grondwater) zijn berekend in het Gemeentelijk Riolerings Plan 2018-2023. De investeringen die hieruit voortvloeien worden, via de kapitaallasten doorberekend in de tarieven.

| |

Rekening 2018 |

Begroting 2019

|

Rekening 2019 |

| Baten totaal |

1.629 |

1.696 |

1.710 |

| Lasten totaal |

-1.348 |

-1.476 |

-1.414 |

| Overhead |

-119 |

-149 |

-149 |

| BTW correctie |

-168 |

-183 |

-126 |

| Voorziening mutaties |

3 |

112 |

-21 |

| Saldo |

0 |

0 |

0 |

| Kostendekkendheid |

100% |

100% |

100% |

(bedragen x€1.000)

In de rioolrechten mag als last meegenomen worden de btw die gedeclareerd kan worden bij het Btw-compensatiefonds (BCF), zowel de exploitatie-btw als de investerings-btw. Immers de gemeenten worden gekort op de Algemene uitkering uit het gemeentefonds voor de btw die gemeenten kunnen declareren bij het BCF. Dit is de wettelijke compensatie die gemeenten kunnen opvoeren in hun rioolheffing.

Afvalstoffenheffing

Onder de naam afvalstoffenheffing wordt een recht geheven van degene die in de gemeente feitelijk gebruik maakt van een perceel waarvoor de gemeente op grond van de Wet Milieubeheer een verplichting tot het inzamelen van huishoudelijk afval heeft. Bij het bepalen van de hoogte van de afvalstoffenheffing wordt rekening gehouden met het feit dat op begrotingsbasis de baten niet hoger mogen zijn dan de lasten. Er wordt gestreefd naar een kostendekkendheid van 100%. De egalisatievoorziening afvalstoffenheffing was begin 2019 nog leeg. In 2019 is er € 109.372 toegevoegd aan de egalisatievoorziening, met de kanttekening dat er nog een afrekening 2019 van de Huisvuilcentrale (HVC) verwacht wordt. Dit betekent dat dit een nog onzekere buffer is om nadelige verschillen tussen kosten en opbrengsten m.b.t. de afvalstoffenheffing te kunnen compenseren.

| |

Rekening 2018 |

Begroting 2019

|

Rekening 2018 |

| Baten totaal |

2.312 |

2.445 |

2.524 |

| Lasten totaal |

-2.100 |

-1.953 |

-1.968 |

| Overhead |

-63 |

-68 |

-68 |

| BTW correctie |

-391 |

-381 |

-379 |

| Voorziening mutaties* |

0 |

-43 |

-109 |

| Saldo |

-242 |

0 |

0 |

| Kostendekkendheid |

91% |

100% |

100% |

(bedragen x€1.000)

* Begin 2018 was de voorziening ter dekking leeg en kon er geen gebruik meer worden gemaakt van deze voorziening. Er is in 2017 besloten om de tarieven in 3 jaar weer kostendekkend te maken, 2019 was het laatste jaar. In 2019 is er € 109.372 toegevoegd aan de egalisatievoorziening, met de kanttekening dat de afrekening 2019 van de Huisvuilcentrale (HVC) te laat kwam om te verwerken in 2019. Dit betekent dat dit we nog niets kunnen zeggen over het feit of de afvalstoffenheffing weer kostendekkend is vanaf 2019.

In de afvalstoffenheffing mag als last meegenomen worden de btw die gedeclareerd kan worden bij het Btw-compensatiefonds (BCF), zowel de exploitatie-btw als de investerings-btw. Immers de gemeenten worden gekort op de Algemene uitkering uit het gemeentefonds voor de btw die gemeenten kunnen declareren bij het BCF. Dit is de wettelijke compensatie die gemeenten kunnen opvoeren in hun afvalstoffenheffing.

Begraafrechten

Deze rechten zijn voor 2019 gewoon met het reguliere inflatiepercentage van 1,1% verhoogd, omdat de kostendekkendheid van 100% nog niet bereikt was.

| |

Rekening 2018 |

Begroting 2019

|

Rekening 2019 |

| Baten totaal |

167 |

153 |

170 |

| Lasten totaal |

-196 |

-141 |

-138 |

| Overhead |

-59 |

-107 |

-107 |

| Saldo |

-88 |

-95 |

-75 |

| Kostendekkendheid |

65% |

62% |

% |

(bedragen x€1.000)