Risicobeheersing

De gemeente Wormerland vindt het belangrijk om goed met risico’s om te gaan. Zo kunnen we problemen in onze organisatie op tijd herkennen en aanpakken.

Twee keer per jaar bekijken we opnieuw welke risico’s er zijn. We rapporteren hierover in de begroting en de jaarrekening. De laatste risicoanalyse heeft de raad gekregen bij de Begroting 2025. Die is gemaakt in het najaar van 2024. In de Jaarrekening 2024 kijken we opnieuw naar deze risico’s en passen ze aan als dat nodig is.

Risicomanagementbeleid

In het beleidskader staat hoe de gemeente met risico’s omgaat. Daarin staan de afspraken en manier van werken. In 2023 is dit beleidskader aangepast. We hebben toen verbeterpunten toegevoegd. De gemeenteraad heeft het aangepaste beleidskader op 19 december 2023 goedgekeurd.

In dit beleid staat:

Hoe we risico’s bepalen (kans en gevolg).

Hoeveel geld er in de Algemene Reserve moet zitten om deze risico’s op te vangen. Dat noemen we het weerstandsvermogen.

Hoe we het weerstandsratio berekenen.

Hieronder leggen we stap voor stap uit:

A. Hoe we het weerstandsratio berekenen.

B. Hoeveel weerstandscapaciteit we nu hebben.

C. Hoeveel weerstandscapaciteit nodig is om een ratio van 1 te halen.

D. Wat onze huidige ratio is.

Volgens het beleid moet het weerstandsratio minimaal 1,0 zijn. Dat betekent dat we genoeg geld hebben om de risico’s te kunnen dragen. We streven naar een ratio van 1,5.

A. Berekening weerstandsratio

Het weerstandsratio laat zien of de gemeente genoeg geld heeft om risico’s op te vangen. We berekenen het ratio door de beschikbare reserve te delen door het bedrag dat we denken nodig te hebben voor de risico’s.

| |

(B) Beschikbare weerstandscapaciteit (algemene reserve) |

| (A) Ratio weerstandsvermogen = |

------------------------------------------------------------------------ |

| |

(C) Benodigde weerstandscapaciteit (benoemde risico's) |

B. Beschikbare weerstandscapaciteit

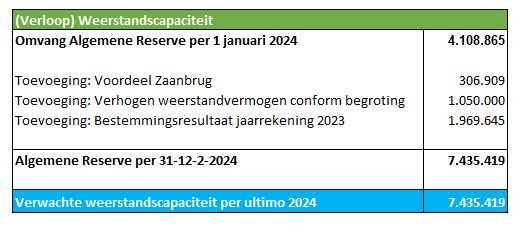

In het schema hieronder ziet u hoe de algemene reserve is veranderd in 2024. Voor het berekenen van het weerstandsvermogen gebruiken we het bedrag dat eind 2024 in de algemene reserve zit. (€7.435.419), dit is de beschikbare weerstandscapaciteit.

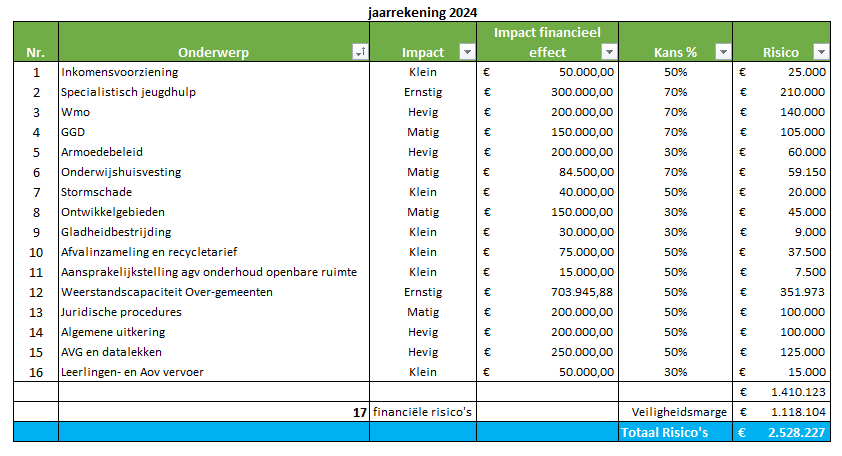

C. Benodigde weerstandscapaciteit 2024

Met het risicoprofiel van Wormerland bepalen we hoeveel geld nodig is om alle risico’s af te kunnen dekken. In totaal zijn er voor de Wormerland 16 risico’s geïdentificeerd en gekwantificeerd. Als we rekening houden met het verwacht financieel gevolg en kans dat het risico zich voordoet stellen we vast dat de benodigde weerstandscapaciteit €2.528.227 bedraagt. Dit is het bedrag wat in de algemene reserve moet zitten om tot ratio 1,0 te komen.

Hieronder vindt u een specificatie van deze benodigde weerstandscapaciteit van €2.528.227 Dit is het totaal van alle hieronder genoemde en gewogen risico's. Daar bovenop hanteren we een veiligheidsmarge van 2% van het begrotingstotaal voor onvoorziene risico's.

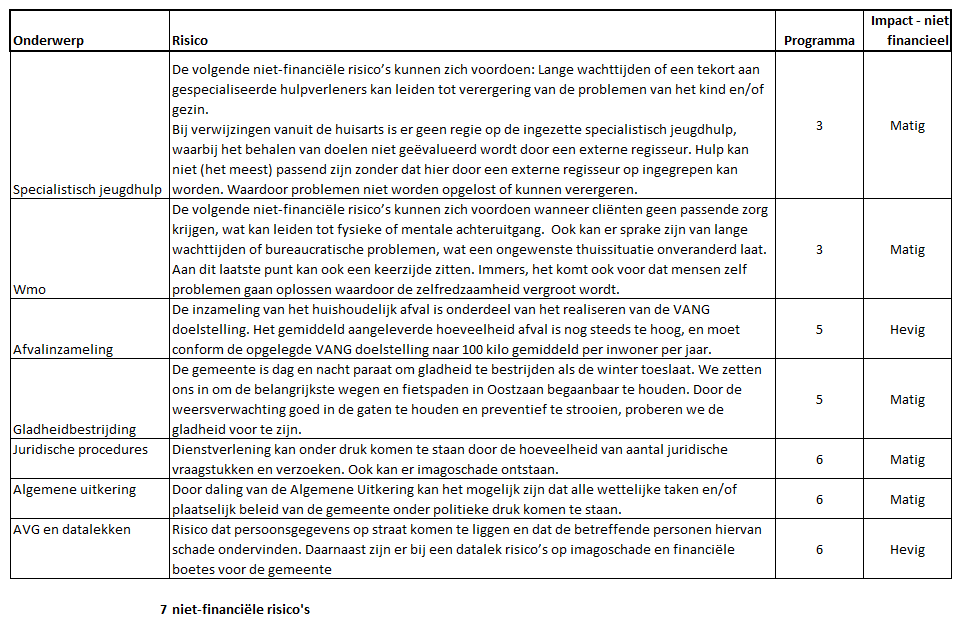

Niet-financiële risico's

Naast bovengenoemde risico's met een financiële impact zijn er ook niet-financiële risico's. Hieronder volgt een overzicht van deze risico's.

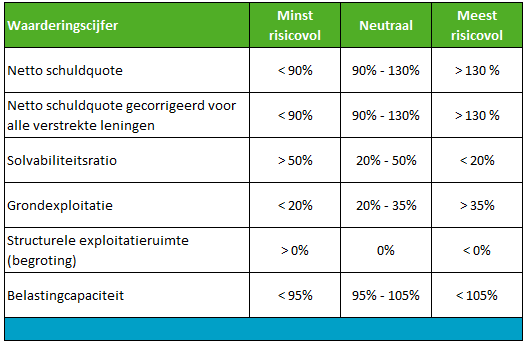

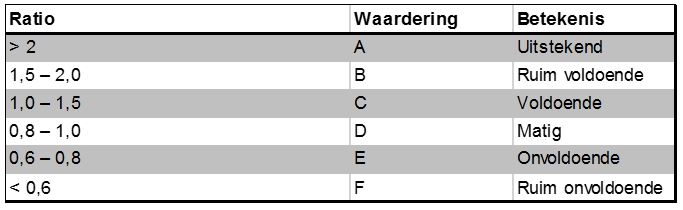

D. Weerstandsratio 2024: 2,9 (Uitstekend)

De gemeente Wormerland heeft een weerstandsratio per eind 2024 van (A) € 7.435.419 / (B)€ 2.528.227 = 2,9 (Uitstekend). Om de ratio voor het weerstandsvermogen te kunnen beoordelen maken wij gebruik van de volgende waarderingstabel:

Continuïteit

Hoewel we ruimschoots voldoen aan het door de raad gestelde beleid (minimaal 1,0) moeten we deze ratio echter zien in het licht van de fors negatieve begrotingssaldi de komende jaren (ter incidentele dekking). Daarnaast mogen we volgens nieuwe regels 10% van het overschot in de Algemene Reserve (boven ratio 1,0) inzetten als structurele dekking. In dat licht gezien is de hoogte van de Algemene Reserve onvoldoende. We zullen bestaande bestemmingsreserves strenger beoordelen dan we normaliter al doen om de Algemene Reserve te voeden. Voorstellen tot verlaging en/of ophef van Bestemmingsreserves volgen de reguliere P&C-documenten.

Toekomstig risico (2034)

In het jaar 2034 moeten de in 2024 geplaatste tijdelijke units voor opvang van Oekraïners weer verwijderd worden. Er is een vergunning voor deze units voor 10 jaar. Voor het verwijderen van is een bedrag van €300.000 geschat. Deze kosten zijn opgevoerd in de oorspronkelijke businesscase die bij het rijk is ingediend over de realisatie van deze units. De kosten die voor de realisatie van deze opvangplek zijn gedeclareerd via de SISA-regeling (A16/M16). In principe vallen de kosten van verwijdering na 10 jaar ook onder deze SISA-regeling. Onzeker is echter of deze regeling in 2034 nog zal bestaan. Toekomstige kosten kunnen we echter niet declareren in een SISA-regeling, alleen werkelijk gemaakte kosten.