De paragraaf lokale heffingen bevat de begrote inkomsten op lokale heffingen, het beleid ten aanzien van de lokale heffingen, een beschrijving van het kwijtscheldingsbeleid en een aanduiding van de lokale lastendruk.

Retributies versus belastingen

Er zijn twee soorten gemeentelijke heffingen: retributies en belastingen. Bij de retributies is er sprake van een tegenprestatie van de gemeente en mogen de geraamde opbrengsten niet hoger zijn dan de geraamde kosten voor de uitoefening van de taak. Dit betekent dat de kostendekkendheid niet meer mag zijn dan 100%. Bij belastingen is er geen directe relatie met een prestatie van de gemeente. Belastingen worden gezien als een algemeen dekkingsmiddel.

Retributies

De financiële regelgeving (Besluit begroting en verantwoording provincies en gemeenten) stelt eisen over de onderbouwing van de tarieven die hoogstens kostendekkend mogen zijn. De gemeente moet een overzicht van baten en lasten opnemen voor de heffingen waarbij sprake is van het verhalen van kosten. Daarnaast moet in een overzicht op hoofdlijnen per type heffing inzichtelijk worden gemaakt hoe bij de berekening van tarieven wordt voldaan aan de eis dat de begrote baten de begrote lasten niet overschrijden. Dit zijn de beleidsuitgangspunten die ten grondslag liggen aan de berekening van de tarieven. In deze begroting 2025 zijn de onderbouwingen van de riool- en afvalstoffenheffing en begraafrechten opgenomen.

Beleidsvoornemens lokale heffingen

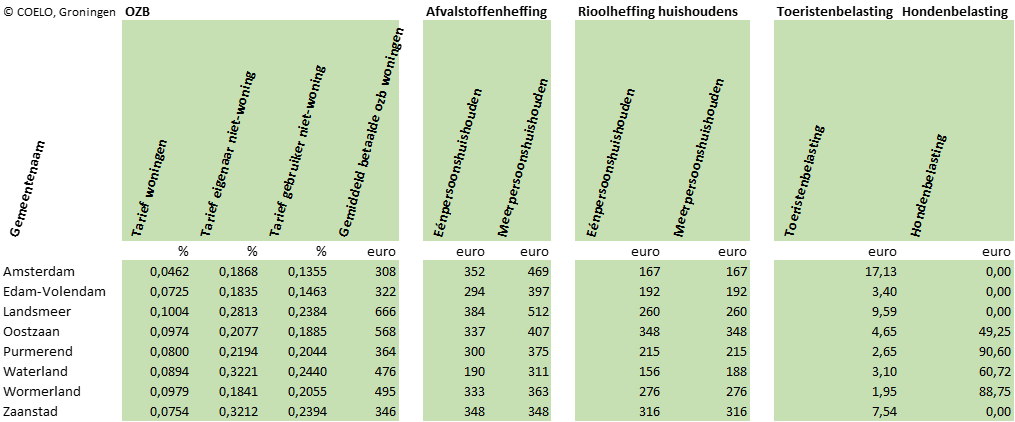

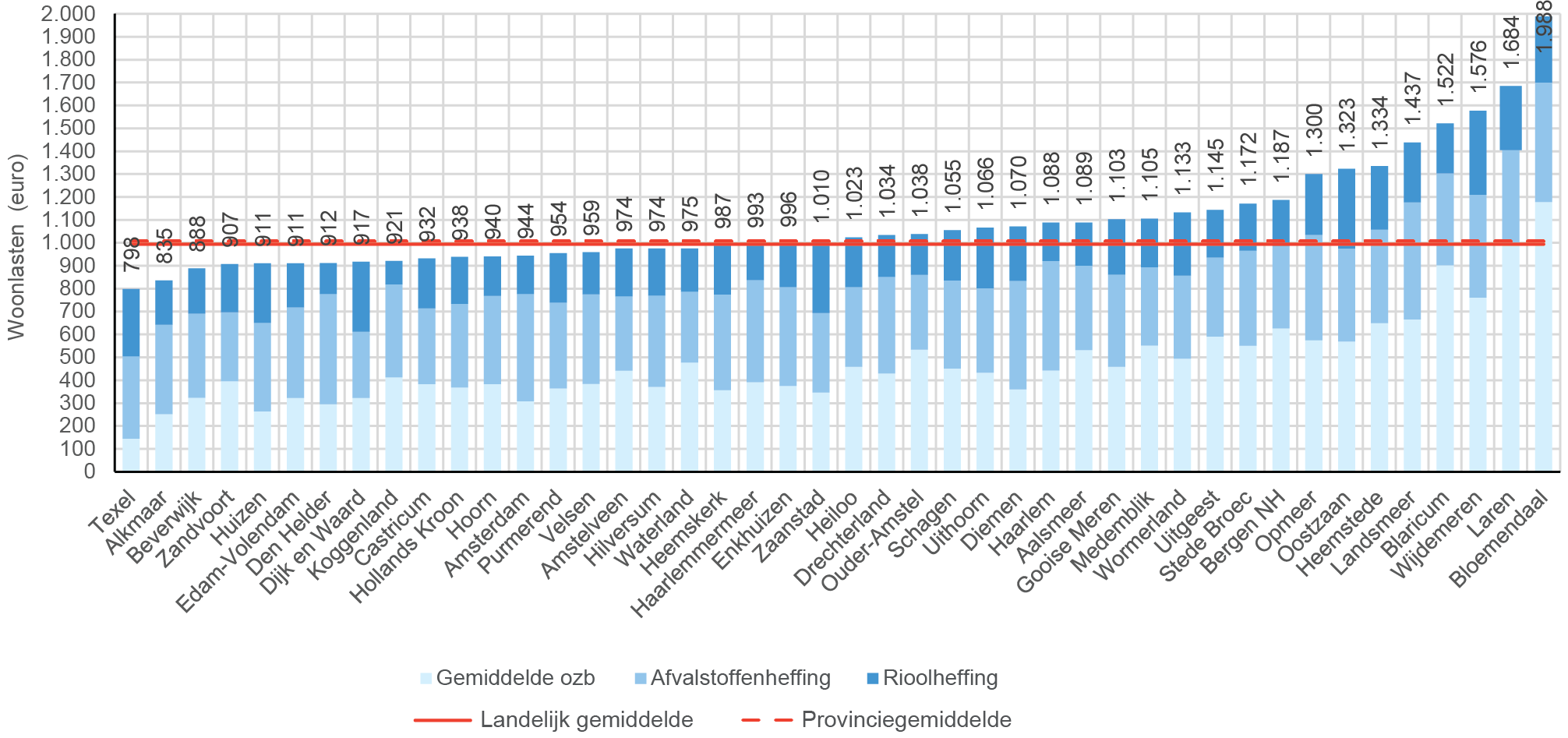

Het totale pakket aan gemeentelijke belastingen en heffingen bestaat uit een 14-tal verschillende belastingen/heffingen die jaarlijks door de gemeenteraad worden vastgesteld in een belastingverordening.

- aanpassing van de tarieven met het inflatiepercentage. In 2025 is het inflatiepercentage 2,5%.

- tarieven gebonden aan een wettelijk maximum (zoals reisdocumenten/rijbewijzen)

- afvalstoffenheffing (maximaal 100% kostendekkend)

- rioolrecht (maximaal 100% kostendekkend). In het Gemeentelijk Rioleringsplan (GRP) is besloten dat de rioolheffing jaarlijks stijgt met 2% alvorens vermeerderd met het desbetreffende inflatiepercentage. Het huidige GRP loopt t/m 2023. Naar verwachting wordt dit GRP in 2024 herzien.

- voor OZB en RZB geldt dat niet de tarieven, maar de opbrengst stijgt met het inflatiepercentage¹.

- compensatiestijging OZB: verhoging van de OZB-opbrengst gelijk aan de korting op de algemene uitkering als gevolg van de WOZ-waardestijging²

- Toelichting¹: Bij de Onroerendezaakbelasting (OZB) en de belasting op roerende woon- en bedrijfsruimten wordt de totale opbrengst van het voorgaande jaar in de begroting geïndexeerd met 2,5%. Om de OZB-opbrengst in de begroting op hetzelfde niveau te handhaven, worden bij een stijgende WOZ-waarde de tarieven voor de OZB verlaagd en bij een dalende WOZ-waarde de OZB-tarieven verhoogd. Deze systematiek/berekening is exclusief de extra nieuwgebouwde woningen (areaaluitbreiding). De opbrengst van de OZB stijgt dus met het inflatiepercentage en met de belastingopbrengsten uit nieuwe woningen.

- Toelichting²: De WOZ-waardestijging heeft een negatief effect op de Algemene Uitkering. Het Rijk gaat ervan uit dat bij een stijging van de WOZ-waarde de inkomsten van de gemeente stijgen door een hogere opbrengst OZB.

Cocensus

De gemeente Wormerland heeft de uitvoering van de Wet Waardering Onroerende Zaken (WOZ) en het opleggen van de aanslagen en de invordering van onroerendezaakbelasting (OZB), roerende woon- en bedrijfsruimtebelasting, afvalstoffenheffing, rioolheffing, hondenbelasting, forensenbelasting, grafrechten en leges omgevingsvergunningen ondergebracht in een gemeenschappelijke regeling, zijnde Cocensus. Ook de afhandeling van de kwijtscheldingsverzoeken en bezwaar- en beroepschriften vinden plaats door Cocensus.

begr 2025 wl kostendekkendheid.JPG)

begr 2025 wl kostendekkendheid.JPG)

plus totalen begr 2025 wl kostendekkendheid.JPG)