De gemeente Wormerland vindt het belangrijk om risico's goed te beheren. Zo zorgen we ervoor dat problemen geen invloed hebben op ons werk. Dit is een onderdeel van het proces om risico's te beheren. We laten hiermee zien hoeveel geld de gemeente achter de hand heeft voor onverwachte uitgaven.

We beschrijven kort ons beleid voor risicomanagement. Verder geven we een overzicht van de risico’s die we zien, hoeveel geld we hebben om deze risico’s op te vangen en hoe in welke mate we in staat zijn onze risico’s op te vangen.

Paragraaf Weerstandsvermogen en risicobeheersing

Risicomanagementbeleid

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - RisicomanagementbeleidHet beleid over hoe we met risico's omgaan, staat in het document 'Beleidskader Risicomanagement en Weerstandsvermogen Wormerland'. Dit beleid is op 19 december 2023 vastgesteld door de gemeenteraad van Wormerland (RV-nummer: 2023/61).

Risicomanagement is een vast onderdeel van onze planning en controle, zowel voor de gemeenteraad, het college van B&W als voor het management. Een goede aanpak van risicomanagement begint bij duidelijke doelen voor projecten en programma's. Het is belangrijk dat iedereen, zowel bestuurders als managers, zich ervan bewust is dat risicomanagement een normaal onderdeel is van het besturen en managen van de gemeente.

Dit betekent dat we voortdurend risico's in kaart brengen, inschatten en maatregelen nemen om ze te beheersen. Het risicoprofiel van de gemeente verandert steeds. Er kunnen nieuwe risico's ontstaan, en bestaande risico's kunnen kleiner worden of verdwijnen.

Ratio weerstandsvermogen

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Ratio weerstandsvermogenIn dit gedeelte laten we zien hoe we het weerstandsvermogen van Wormerland berekenen. We vergelijken de benodigde weerstandscapaciteit, zoals vastgesteld bij de risico-inventarisatie, met de beschikbare weerstandscapaciteit. Het resultaat van deze vergelijking laat ons zien wat het weerstandsvermogen is.

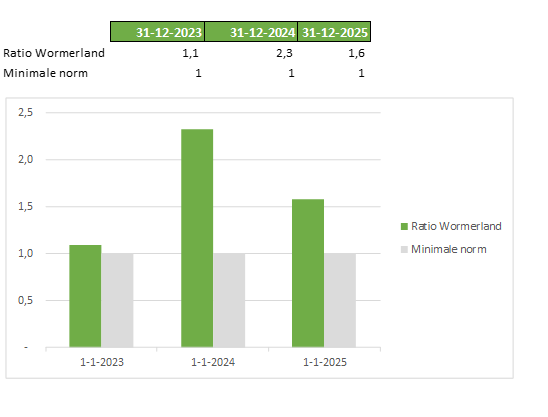

Beoordeling ratio weerstandsvermogen

De ratio kan worden beoordeeld met behulp van de onderstaande tabel (weerstandsnorm).

In het beleidskader is vastgelegd dat de ratio minimaal 1,0 moet bedragen (waarderingscijfer C zijnde voldoende) waarbij we ons richten op 1,50.

De verwachtte beschikbare weerstandscapaciteit bedraagt per ultimo 2025, in totaal €4.206.214.

Als we de beschikbare weerstandscapaciteit afzetten tegen de benodigde (berekende) weerstandscapaciteit €2.671.446 dan is de ratio voor Wormerland 1,57 wat betekent dat de weerstandscapaciteit ruim voldoende is.

In onderstaande grafiek is het verloop van de ratio weergegeven.

Weerstandscapaciteit

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - WeerstandscapaciteitMet het risicoprofiel van Wormerland kunnen we bepalen hoeveel geld nodig is om alle risico’s te kunnen financieren.

Berekening van de benodigde weerstandscapaciteit verslagjaar 2025

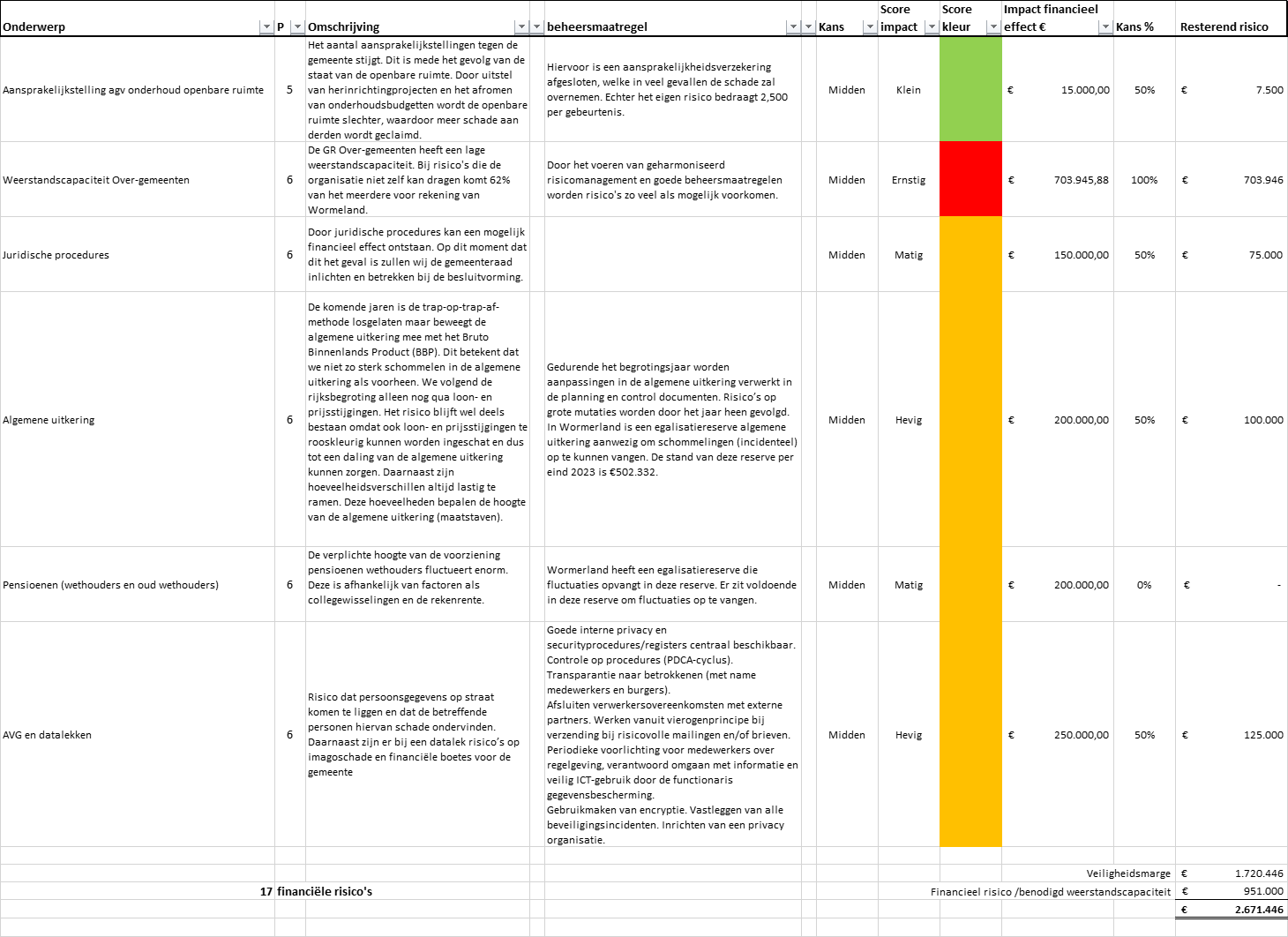

Het totaalbedrag van eventueel zich voordoende risico’s bedraagt €2.671.446. De benodigde (berekende) weerstandscapaciteit per 31 december 2025 bedraagt €4.206.579.

Berekening van de beschikbare weerstandscapaciteit verslagjaar 2025

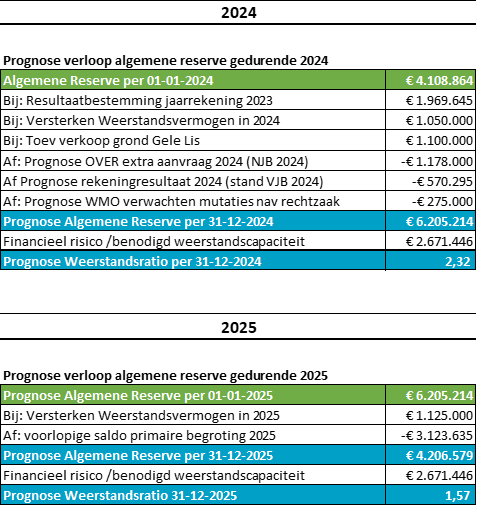

De grootte van de algemene reserve wordt bepaald op basis van de stand van de Algemene Reserve, zoals vermeld in de goedgekeurde jaarrekening 2023.

Het verwachte verloop van de Algemene Reserve is als volgt:

In het beleidskader is vastgelegd dat de ratio minimaal 1,0 moet bedragen (waarderingscijfer C zijnde voldoende) waarbij we ons richten op 1,5.

De beschikbare weerstandscapaciteit (prognose) bedraagt per eind 2025 €4.206.579.

Als we de beschikbare weerstandscapaciteit afzetten tegen de benodigde (berekende) weerstandscapaciteit van €2.671.446 dan is de ratio voor Wormerland 1,57 wat betekent dat de weerstandscapaciteit ruim voldoende is.

Project Duurzaam Begrotingsevenwicht

In de begrotingsraad van november 2024 wordt naast de Begroting 2025 ook een eerste begrotingswijziging 2025 aan de raad aangeboden. In deze eerste begrotingswijziging zitten voorstellen die van invloed zijn op bovengenoemd weerstandsratio.

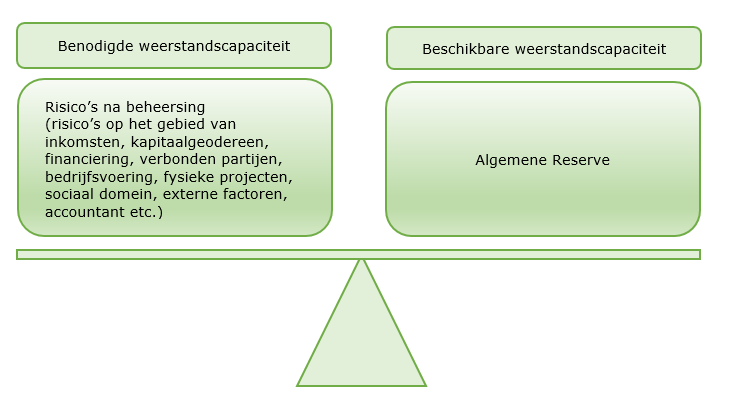

Wat is weerstandsvermogen?

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Wat is weerstandsvermogen?Risicomanagement en het weerstandsvermogen horen bij elkaar. Het doel van het weerstandsvermogen is dat er geld opzij is gezet om financiële problemen op te vangen als risico's werkelijkheid worden. Kortom, weerstandsvermogen is het geld dat we nodig hebben om risico’s te kunnen betalen.

Het weerstandsvermogen kan worden weergegeven als een weegschaal:

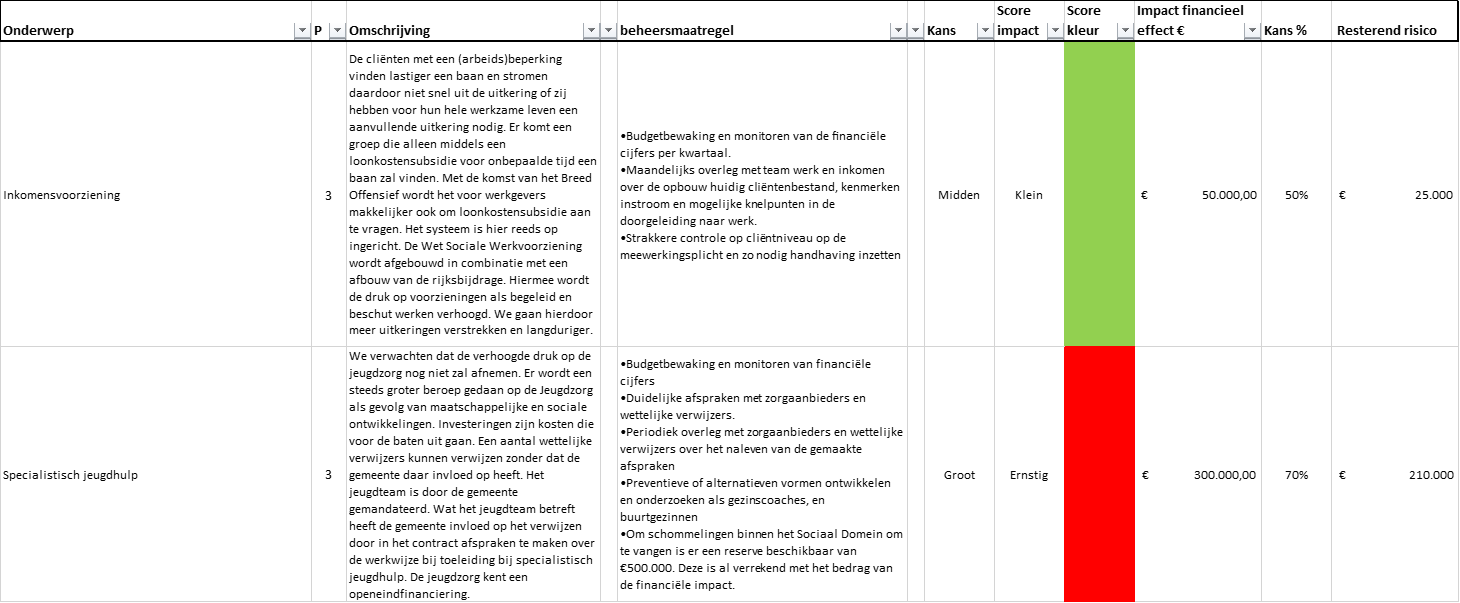

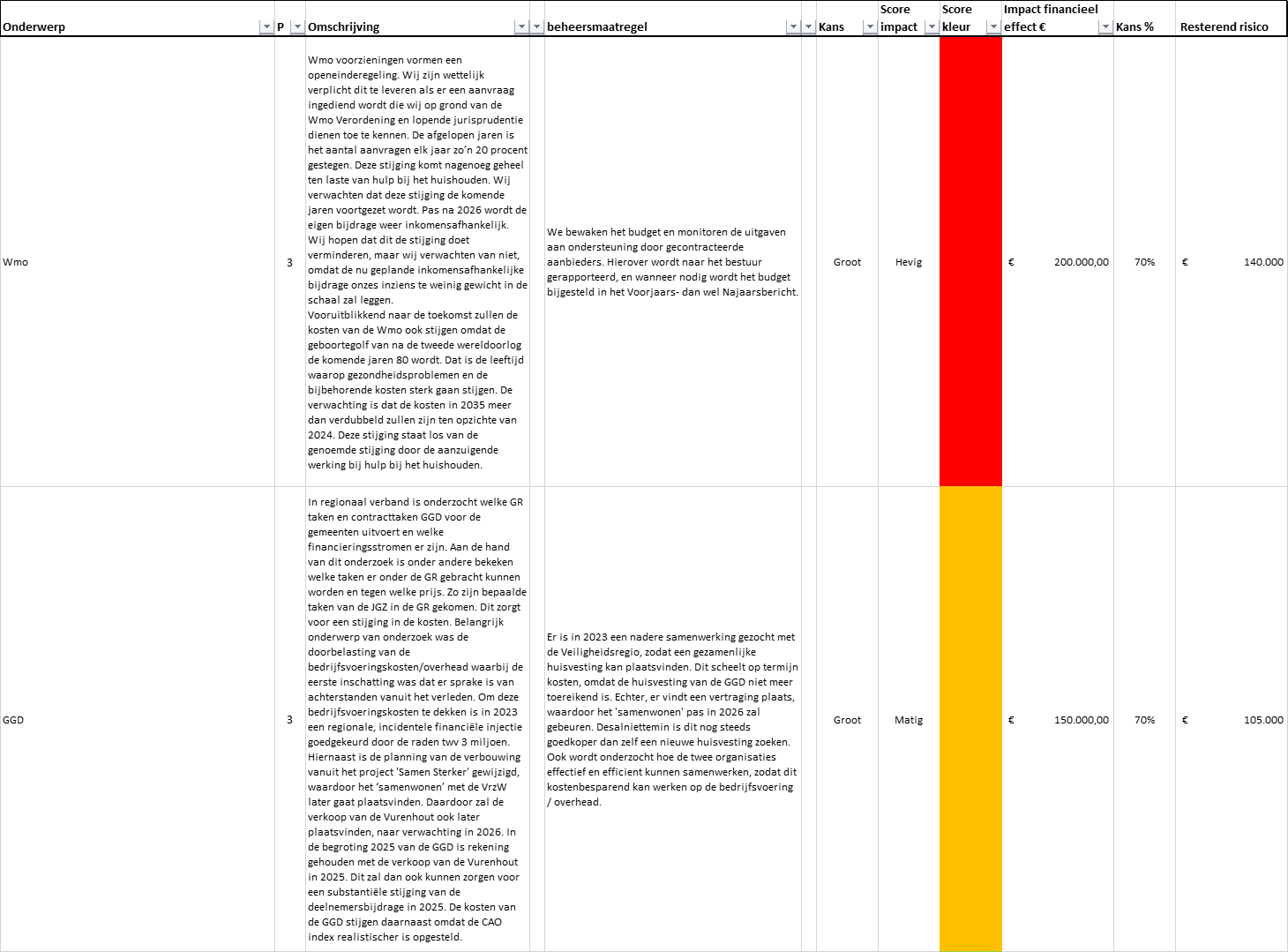

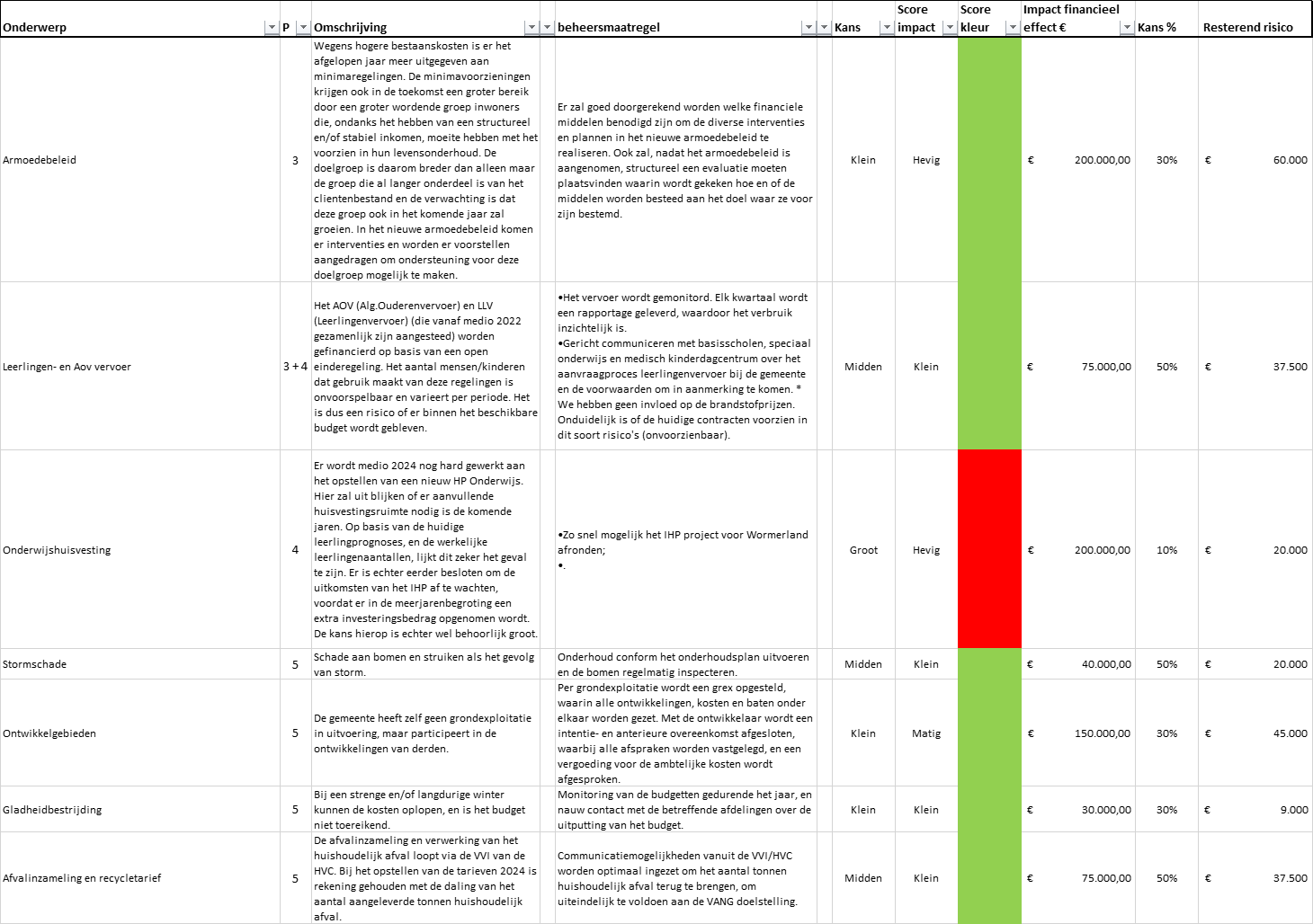

Risico inventarisatie en risicokaart

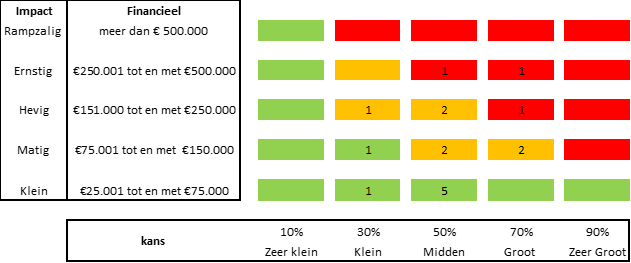

We hebben de risico's op een gestructureerde manier in kaart gebracht en beoordeeld. In totaal zijn er 17 risico's geïdentificeerd.

Om beter te begrijpen hoe de risico’s verdeeld zijn op basis van kans en impact, gebruiken we een risicokaart (zie hieronder). De nummers op de kaart laten zien hoeveel risico’s er in elk vakje van de risicokaart zitten. Zo wordt duidelijk hoe de risico’s verdeeld zijn over het groene, oranje en rode gebied.

Een risicoscore in het groene gebied is geen direct gevaar voor het voortbestaan van de organisatie. Risico’s in het oranje gebied verdienen wel aandacht. Ze vormen op zichzelf nog geen groot gevaar, maar na verloop van tijd kunnen ze wel een bedreiging worden. Een risico in het rode gebied vereist directe actie om te voorkomen dat het voortbestaan van de organisatie in gevaar komt.

Financiële risico's

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Financiële risico's

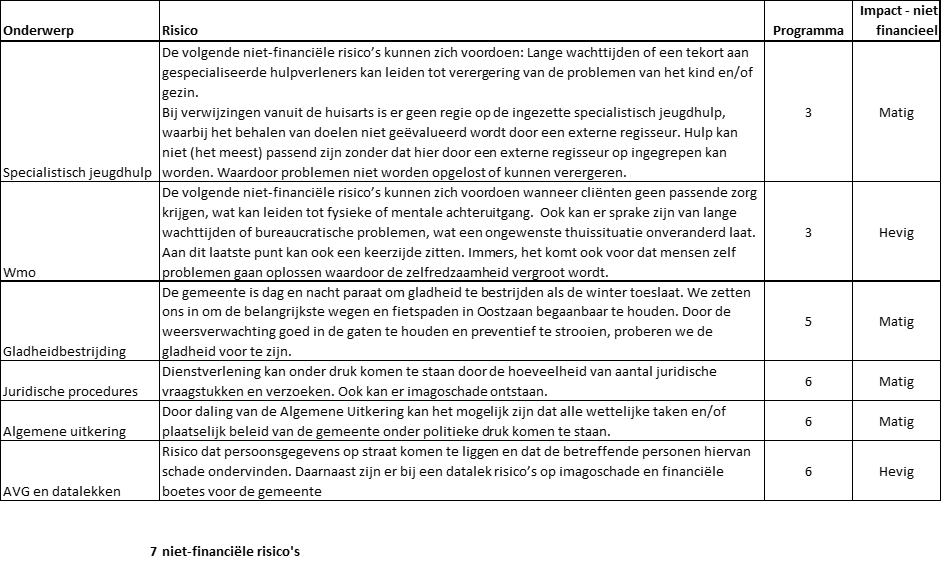

Niet-financiële risico's

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Niet-financiële risico'sIn totaal zijn er voor de gemeente 17 risico's geïdentificeerd en gekwantificeerd met een risicobedrag van €2.671.446. Van de 17 risico's zijn er 7 ook als niet-financieel beoordeeld.

Financiële kengetallen

Terug naar navigatie - Paragraaf Weerstandsvermogen en risicobeheersing - Financiële kengetallenVanuit de BBV (Besluit Begroting en Verantwoording) worden deze onderstaande financiële getallen opgenomen. Deze moeten meer zicht geven over de financiële positie en de vergelijkbaarheid daarvan met andere gemeenten.

Netto schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

| Netto schuldquote (bedragen x € 1.000) | Rekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A Vaste schulden | 16.137 | 26.175 | 22.152 | 28.063 | 30.741 | 32.918 |

| B Netto vlottende schulden | 4.861 | 300 | 4.051 | 1.564 | 500 | 500 |

| C Overlopende passiva | 5.416 | 1.000 | 3.000 | 2.000 | 500 | 500 |

| D Financiële activa (alleen uitzettingen (=Revolving fund)) | 1.373 | 4.226 | 3.944 | 3.712 | 3.479 | 3.246 |

| E Uitzettingen < 1 jaar | 16.834 | 1.500 | 1.000 | 2.000 | 3.511 | 5.000 |

| F Liquide middelen | 210 | 300 | 300 | 300 | 300 | 300 |

| G Overlopende activa | 2.105 | 1.881 | 1.000 | 2.000 | 4.000 | 7.020 |

| H Totale baten (excl. mut. reserves) | 48.886 | 48.707 | 50.495 | 48.648 | 49.838 | 51.087 |

| Netto schuldquote (A+B+C-D-E-F-G)/Hx100% | 12% | 40% | 45% | 49% | 41% | 36% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Of dat het geval is valt niet direct af te leiden uit de hierboven genoemde netto schuldquote zelf, maar hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die gelden vervolgens worden doorgeleend aan bijvoorbeeld woningbouwcorporaties die op hun beurt weer jaarlijks aflossen. In dat geval hoeft een hoge schuld geen probleem te zijn. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

| Netto schuldquote gecorr. voor alle verstrekte leningen (bedragen x € 1.000) | Rekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A Vaste schulden | 16.137 | 26.175 | 22.152 | 28.063 | 30.741 | 32.918 |

| B Netto vlottende schulden | 4.861 | 300 | 4.051 | 1.564 | 500 | 500 |

| C Overlopende passiva | 6.862 | 1.000 | 3.000 | 2.000 | 500 | 500 |

| D Financiële activa (excl. kap. vertrekkingen deelnemingen) | 3.673 | 803 | 3.140 | 2.909 | 2.676 | 2.443 |

| E Uitzettingen < 1 jaar | 16.834 | 1.500 | 1.000 | 2.000 | 3.511 | 5.000 |

| F Liquide middelen | 210 | 300 | 300 | 300 | 300 | 300 |

| G Overlopende activa | 2.105 | 1.881 | 1.000 | 2.000 | 4.000 | 7.020 |

| H Totale baten (excl. mut. reserves) | 52.701 | 48.707 | 50.495 | 48.648 | 49.838 | 51.087 |

| Netto schuldquote (A+B+C-D-E-F-G)/Hx100% | 7% | 47% | 52% |

55% | 46% | 41% |

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Deze ratio geeft aan het Eigen Vermogen als percentage van het Totale Vermogen.

Hoe hoger de solvabiliteit, hoe beter de financieringspositie van de gemeente.

| Solvabiliteitsratio (bedragen x € 1.000) | Rekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A Eigen vermogen | 20.399 | 19.931 | 19.749 | 18.568 | 19.455 | 19.255 |

| B Balanstotaal | 56.234 | 56.438 | 58.101 | 59.732 | 61.106 | 63.475 |

| Solvabiliteit (A/B) x100% | 36% | 35% | 34% | 31% | 32% | 30% |

Kengetal grondexploitatie

Grondexploitatie kan een forse impact kan hebben op de financiële positie van een gemeente. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop. De accountant beoordeelt ieder jaar of de gronden tegen een actuele waarde op de balans zijn opgenomen.

Zoals uit onderstaand staatje blijkt, is er in Wormerland geen sprake meer van boekwaarden van grondexploitaties. De kengetallen zijn vanaf 2016 dan ook 0%.

| Kengetallen grondexploitatie (bedragen x € 1.000) | Rekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A Niet in exploitatie genomen bouwgronden | 0 | 0 | 0 | 0 | 0 | 0 |

| B Bouwgronden in exploitatie | 0 | 0 | 0 | 0 | 0 | 0 |

| C Totale baten (exclusief mutaties reserves) | 52.701 | 48.707 | 50.495 | 48.648 | 49.838 | 51.087 |

| Grondexploitatie (A+B)/C x 100% | 0% | 0% | 0% |

0% | 0% | 0% |

Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt het onderscheid gemaakt tussen structurele en incidentele lasten. Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is meer flexibel dan een begroting waarbij structurele baten en lasten in evenwicht zijn.

| Structurele exploitatieruimte |

Rekening 2023 |

Begroting 2024 (primair) |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| PROGRAMMA 1 T/M 6 |

||||||

| LASTEN | ||||||

| A Lasten structureel Programma 1 t/m 6 (C-B) | 48.349.650 | 47.507.035 | 51.720.965 | 52.976.172 | 54.277.911 | 55.252.197 |

| B Lasten incidenteel Programma 1 t/m 6* | 96.718 | 51.600 | 1.214.663 | -22.804 | 20.500 | 0 |

| C Lasten totaal Programma 1 t/m 6 | 48.446.368 | 47.558.635 | 52.935.628 | 52.953.368 | 54.298.411 | 55.252.197 |

| BATEN | ||||||

| D Baten structureel Programma 1 t/m 6 (F-E) | 48.847.336 | 48.706.968 | 49.865.347 | 48.621.885 | 49.817.594 | 51.086.716 |

| E Baten incidenteel Programma 1 t/m 6* | 3.854.050 | 0 | 629.999 | 26.458 | 20.500 | 0 |

| F Baten totaal Programma 1 t/m 6 | 52.701.386 | 48.706.968 | 50.495.346 | 48.648.343 | 49.838.094 | 51.086.716 |

| MUTATIES IN RESERVES |

||||||

| TOEVOEGINGEN | ||||||

| G Structurele toevoegingen aan reserves* | 0 | 0 | 0 | 0 | 0 | 0 |

| H Incidentele toevoegingenreserves (I-G) | 5.593.782 | 7.709.331 | 1.384.409 | 1.784.275 | 252.184 | 252.184 |

| I Totale toevoegingen reserves |

5.593.782 | 7.709.331 | 1.384.409 | 1.784.275 | 252.184 | 252.184 |

| ONTTREKKINGEN | ||||||

| J Structurele onttrekkingen reserves | 27.201 | 366.026 | 366.026 | 366.026 | 366.026 | 366.026 |

| K Incidentele onttrekkingen reserves (L-J) | 3.936.594 | 4.043.029 | 335.030 | 375.452 | 380.900 | 330.900 |

| L Totale onttrekkingen reserves |

3.963.795 |

4.049.055 | 701.056 | 741.478 | 746.926 | 696.926 |

| Berekening structurele exploitatieruimte | ||||||

| M Structurele mutaties (D-A)+(J-G) | 524.887 | 1.565.959 | -1.489.592 | -3.988.261 | -4.094.291 | -3.799.455 |

| N Totale baten (excl. mutaties reserves) | 52.701.386 | 48.706.968 | 50.495.346 | 48.648.343 | 49.838.094 | 51.086.716 |

| Structurele exploitatieruimte (M/N)x100% |

1% | 3% | -3% | -8% | -8% | -7% |

* Zie voor de specificatie van de incidentele posten en structurele onttrekkingen aan reserves de tabellen in de Paragraaf Financiële positie (structureel begrotingsevenwicht) in deze begroting.

Belastingcapaciteit: Woonlasten meerpersoonshuishouden

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten worden verstaan de OZB, de rioolheffing en de reinigingsheffing voor een woning met gemiddelde WOZ-waarde in die gemeente. De belastingcapaciteit van gemeenten wordt daarom berekend door de totale woonlasten meerpersoonshuishouden te vergelijken met het landelijk gemiddelde van het jaar daarvoor en dit uit te drukken in een percentage.

| Belastingcapaciteit: Woonlasten meerpersoonshuishouden |

Rekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A OZB-lasten gezin bij gem. WOZ-waarde | 392 | 491 | 573 | 588 | 602 | 617 |

| B Rioolheffing gezin | 262 | 276 | 289 | 296 | 304 | 311 |

| C Afvalstoffenheffing voor een gezin * | 336 | 369 | 372 | 381 | 391 | 401 |

| D Evt. heffingskorting | - | - | - | - | - | - |

| E Totale woonlasten gezin bij gem. WOZ-waarde | 990 | 1.136 | 1.234 | 1.265 | 1.297 | 1.329 |

| F Woonlasten landelijk gem. gezin t-1** | 905 | 942 | n.b. | n.b. | n.b. | n.b. |

| Woonlasten t.o.v. landelijk gem. jaar ervoor (E/F) x 100% | 104% | 121% | n.b. | n.b. | n.b. | n.b |

* Vanaf 2022 geldt het variabele afvalstoffenheffingstarief. Het tarief is afhankelijk van hoe vaak de restafvalbak aan de weg wordt gezet in combinatie met het formaat van de bak (laagbouw) of hoe vaak men afval aanbiedt in de (ondergrondse) container voor restafval (hoogbouw). Daarmee hebben inwoners invloed op de hoogte van hun afvalstoffenheffing. In de begroting wordt de benodigde opbrengst bepaald naar aanleiding van de prognose van de werkelijke kosten. Het streven is een kostendekkend tarief. In de Tarievennota welke jaarlijks op de raadsagenda staat in december, volgt besluitvorming over de geldende tarieven voor het komende jaar. Voor het begrotingsjaar 2025 zijn de tarieven dus nog niet definitief.

** de bron coelo geeft het jaar 2023 als meest recente landelijke gegevens (geraadpleegde bron: https://coelo.nl/atlas-lokale-lasten-2024 en waarstaatjegemeente.nl). In de kolom 2024 wordt bij 'Woonlasten landelijk gem. gezin t-1' de lasten van 2023 (t-1) vermeld (€ 942).